OUVERTURE DE COMPTES EN CFA POUR LA DIASPORA : LA BCEAO CLARIFIE LES RÈGLES

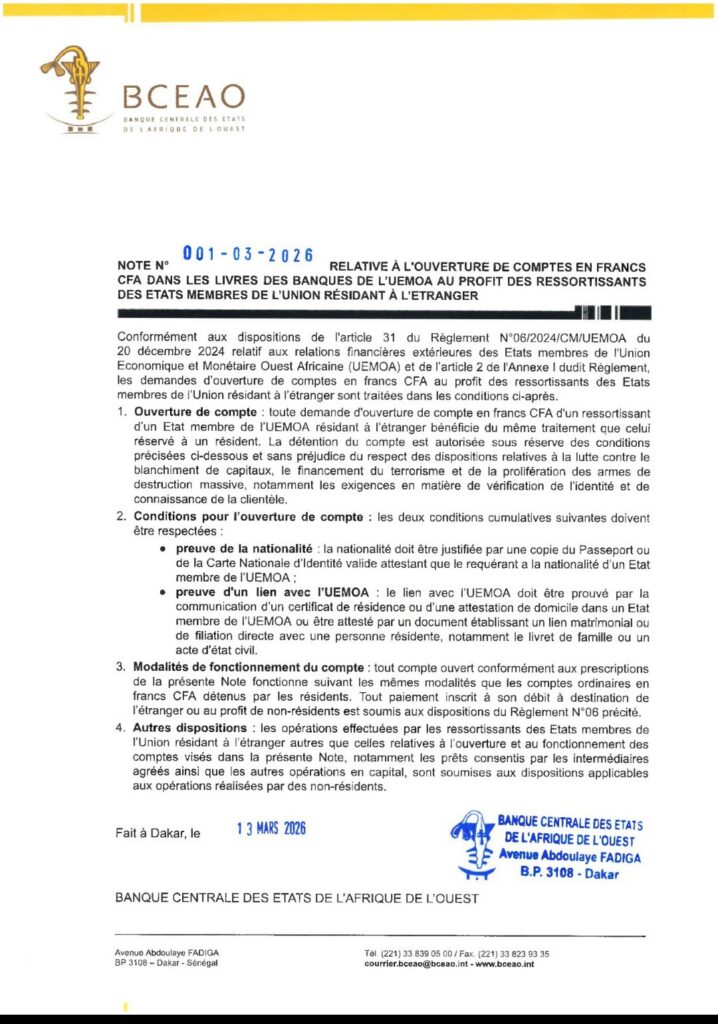

La Banque centrale des États de l’Afrique de l’Ouest franchit un nouveau cap dans sa stratégie d’intégration financière. À travers la note N°001-03-2026 signée le 13 mars à Dakar, l’institution autorise désormais les ressortissants de l’Union économique et monétaire ouest-africaine résidant à l’étranger à ouvrir des comptes en francs CFA dans les banques de l’Union, dans des conditions alignées sur celles des résidents.

« Toute demande d’ouverture de compte en francs CFA […] bénéficie du même traitement que celui réservé à un résident », précise le document. Une évolution réglementaire qui consacre un changement de paradigme : la diaspora n’est plus uniquement perçue comme une source de transferts, mais comme un véritable acteur du système financier régional.

Une stratégie de captation des flux extérieurs

Derrière cette mesure, l’objectif est clairement assumé : capter une part plus significative des flux financiers issus de la diaspora. Jusqu’ici majoritairement orientés vers des transferts ponctuels, souvent via des circuits internationaux ou informels, ces flux pourraient désormais être redirigés vers des dépôts bancaires en monnaie locale.

Ce basculement ouvre la voie à une mobilisation plus structurée de l’épargne extérieure, susceptible d’alimenter le financement de l’économie réelle dans l’espace UEMOA. En filigrane, la BCEAO cherche à transformer des flux de consommation en leviers d’investissement productif.

Un cadre assoupli, mais sous contrôle prudentiel

Le dispositif introduit une simplification notable des conditions d’accès aux comptes pour les non-résidents, tout en maintenant un encadrement rigoureux. Les exigences liées à la lutte contre le blanchiment de capitaux et le financement du terrorisme restent pleinement applicables, notamment en matière d’identification et de traçabilité des opérations.

Si les opérations courantes s’alignent sur le régime de droit commun, certaines activités, comme l’accès au crédit, demeurent soumises à autorisation préalable. Une approche équilibrée qui vise à concilier ouverture financière et stabilité du système.

Un potentiel de liquidité pour le secteur bancaire

Pour les banques commerciales, cette réforme représente une opportunité stratégique. L’intégration des ressources de la diaspora en francs CFA pourrait élargir la base de dépôts et renforcer la liquidité du système bancaire.

À terme, cette dynamique pourrait réduire la dépendance aux financements extérieurs, souvent plus coûteux et volatils, tout en améliorant les capacités de financement des économies locales.

Mais ce potentiel reste conditionné à une adaptation rapide de l’offre bancaire. Le développement de solutions digitales, notamment pour l’ouverture de comptes à distance et la gestion transfrontalière, s’impose comme un facteur clé de succès.

Une réforme à l’épreuve de son appropriation

Au-delà de son ambition, la mesure pose une question centrale : celle de son appropriation par la diaspora et les établissements financiers. La confiance, la fluidité des procédures et la compétitivité des services proposés seront déterminantes.

Cette initiative s’inscrit dans une dynamique plus large de modernisation du système financier régional, marquée notamment par les avancées en matière de paiements instantanés. L’enjeu, désormais, est de transformer durablement les flux financiers extérieurs en un levier structurant de développement économique.

INFO EN CONTINU

LES TWEETS

Le public, notre raison d'être.